Ertragslage

Umsatz und Erträge

| T019 | Umsatz und Erträge | |||

|---|---|---|---|---|

| 2025 | 2024 | Veränderung | ||

| in Mio. € | in Mio. € | in % | ||

| Verkehrserlöse | 32.325 | 31.439 | 3 | |

| Andere Betriebserlöse | 7.272 | 6.142 | 18 | |

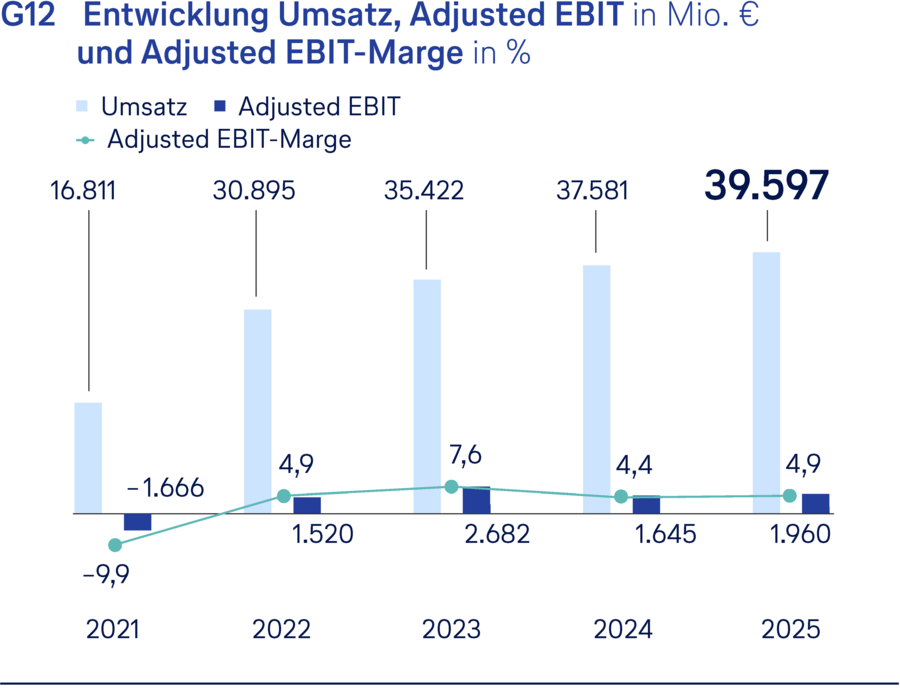

| Umsatzerlöse | 39.597 | 37.581 | 5 | |

| Bestandsveränderungen und andere aktivierte Eigenleistungen | 858 | 954 | -10 | |

| Sonstige operative Erträge1) | 2.043 | 2.007 | 2 | |

| Summe operative Erträge | 42.498 | 40.542 | 5 | |

| 1) Ohne Zuschreibungen Anlagevermögen, Auflösungen von nicht operativen Rückstellungen und Buchgewinne. | ||||

Verkehrsleistung ausgeweitet, Verkehrserlöse steigen um 3 %

Getrieben von der anhaltend starken Nachfrage nach Flugreisen haben die Passagier-Airlines der Lufthansa Group die Kapazität (angebotene Sitzkilometer) im Geschäftsjahr 2025 um 4 % gegenüber Vorjahr ausgebaut. Die Zahl der Flüge wurde um 2 % gegenüber Vorjahr gesteigert. Der Absatz (verkaufte Sitzkilometer) stieg ebenfalls um 4 %. Insgesamt beförderten die Airlines der Lufthansa Group im Geschäftsjahr 2025 rund 135 Mio. Passagiere, 3 % mehr als im Vorjahr. Der Sitzladefaktor stieg leicht um 0,1 Prozentpunkte auf 83,2 %. Die Verkehrserlöse im Passagiergeschäft erhöhten sich um 3 % auf 28.623 Mio. EUR (Vorjahr: 27.869 Mio. EUR). Der Anstieg basiert auf der ausgebauten Verkehrsleistung, höheren Zusatzerlösen und niedrigeren Kompensationszahlungen aus Unregelmäßigkeiten im Flugbetrieb, während die Durchschnittserlöse sanken.

Im Frachtgeschäft der Lufthansa Group lag die Kapazität (angebotene Fracht-Tonnenkilometer) aufgrund eines in der zweiten Jahreshälfte 2024 zugegangenen B777F-Frachters und gestiegener Belly-Kapazitäten der Passagier-Airlines um 6 % über Vorjahr. Hierbei machte sich auch die Übernahme der Vermarktung von Frachtkapazitäten von ITA Airways bemerkbar, mit der Mitte des Jahres begonnen wurde. Der Absatz (verkaufte Fracht-Tonnenkilometer) legte gegenüber Vorjahr ebenfalls um 6 % zu. Der Nutzladefaktor stieg um 0,1 Prozentpunkte auf 58,3 %. Die Verkehrserlöse im Frachtgeschäft erhöhten sich aufgrund des gestiegenen Absatzes um 4 % auf 3.702 Mio. EUR (Vorjahr: 3.569 Mio. EUR).

Insgesamt stiegen die Verkehrserlöse der Lufthansa Group Airlines im Berichtsjahr gegenüber Vorjahr um 3 % auf 32.325 Mio. EUR (Vorjahr: 31.439 Mio. EUR).

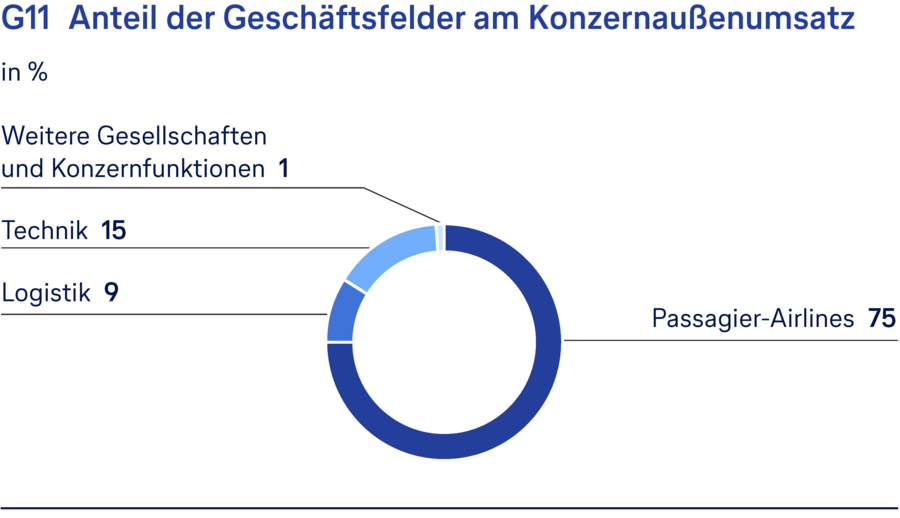

Weiterführende Informationen zu den regionalen Aufteilungen der Verkehrserlöse für die Geschäftsfelder Passagier-Airlines und Logistik finden sich in den Kapiteln ↗ Geschäftsfelder.

Andere Betriebserlöse steigen um 18 %

Die anderen Betriebserlöse verbesserten sich gegenüber Vorjahr um 18 % auf 7.272 Mio. EUR (Vorjahr: 6.142 Mio. EUR). Der Anstieg resultiert im Wesentlichen aus den Erlössteigerungen im Drittgeschäft des Geschäftsfelds Technik. Die Ausweitung der Geschäftsaktivität folgt dabei dem mittelfristigen Wachstumsprogramm „Ambition 2030“. Sowohl im Bereich der Reparatur- und Wartungsleistungen als auch in den sonstigen Servicebereichen entwickelte sich die Nachfrage deutlich positiv. Belastend machten sich die negativen US-Dollar-Währungseinflüsse bemerkbar.

Umsatzerlöse erhöhen sich um 5 %

In der Summe von Verkehrserlösen und anderen Betriebserlösen stiegen die Umsatzerlöse im Geschäftsjahr 2025 um 5 % auf 39.597 Mio. EUR (Vorjahr: 37.581 Mio. EUR).

Weiterführende Informationen zu der regionalen Aufteilung der Umsatzerlöse finden sich im ↗ Konzernanhang, Erläuterungen zur Segmentberichterstattung.

Bestandsveränderungen und andere aktivierte Eigenleistungen sanken insbesondere aufgrund der niedrigeren konzerninternen Wartungsaktivität durch Lufthansa Technik um 10 % auf 858 Mio. EUR (Vorjahr: 954 Mio. EUR). Die sonstigen operativen Erträge stiegen insbesondere bedingt durch höhere Kursgewinne aus Wechselkursveränderungen um 2 % auf 2.043 Mio. EUR (Vorjahr: 2.007 Mio. EUR).

Insgesamt legten damit die operativen Erträge im Geschäftsjahr 2025 um 5 % auf 42.498 Mio. EUR zu (Vorjahr: 40.542 Mio. EUR).

Aufwendungen

Materialaufwand wächst um 5 %

Der operative Materialaufwand der Lufthansa Group lag im Geschäftsjahr 2025 mit 23.581 Mio. EUR um 5 % über Vorjahresniveau (Vorjahr: 22.393 Mio. EUR). Der Anstieg ist auf die Ausweitung des Geschäftsbetriebs sowie preisbedingte Kostensteigerungen zurückzuführen.

Innerhalb des Materialaufwands sanken die Aufwendungen für Treibstoff um 7 % auf 7.271 Mio. EUR (Vorjahr: 7.785 Mio. EUR). Die Effekte des gestiegenen Verbrauchs (+2 %) infolge des ausgebauten Flugprogramms wurden durch den Rückgang der Preise (–5 % inklusive Sicherung) für Kerosin, der teilweise durch die zusätzlichen Kosten der Beimischung von nachhaltigen Flugtreibstoffen (SAF) kompensiert wurde, und Währungseffekte (–4 %) überkompensiert. Das Preissicherungsergebnis betrug –254 Mio. EUR (Vorjahr: –139 Mio. EUR).

Die Aufwendungen für übrige Roh-, Hilfs- und Betriebsstoffe und bezogene Waren stiegen insbesondere bedingt durch die ausgeweitete Geschäftstätigkeit und höhere Einkaufspreise im Geschäftsfeld Technik sowie durch höhere Aufwendungen für Emissionszertifikate um 18 % auf 3.837 Mio. EUR (Vorjahr: 3.260 Mio. EUR).

Die Aufwendungen für Gebühren nahmen um 10 % auf 5.541 Mio. EUR (Vorjahr: 5.020 Mio. EUR) zu, im Wesentlichen aufgrund von Preissteigerungen bei den staatlichen Luftsicherheits- sowie den Flughafengebühren. So stiegen beispielsweise die Luftsicherheitsgebühren um 18 % gegenüber Vorjahr.

Die Aufwendungen für extern bezogene Technikleistungen erhöhten sich um 16 % auf 3.025 Mio. EUR (Vorjahr: 2.600 Mio. EUR). Maßgeblich hierfür ist vor allem die starke Kapazitätsauslastung bei Lufthansa Technik infolge des ausgebauten Geschäftsbetriebs sowie ein hohes Wartungsaufkommen für Triebwerkstypen, die über Joint-Venture-Partner von Lufthansa Technik gewartet werden und deshalb als extern bezogene Technikleistungen ausgewiesen werden.

Die Aufwendungen für Inflight Services stiegen auf Basis des ausgebauten Passagiergeschäfts um 8 % auf 1.241 Mio. EUR (Vorjahr: 1.144 Mio. EUR).

Aufgrund des verstärkten Einsatzes von gecharterten Flugzeugen zum Ausgleich von Kapazitätsengpässen und zur saisonalen Flexibilisierung nahmen die Charteraufwendungen um 12 % auf 1.197 Mio. EUR zu (Vorjahr: 1.073 Mio. EUR). Die Aufwendungen für die Betreuung von Passagieren im Zusammenhang mit streikbedingten Flugunregelmäßigkeiten und operationellen Schwierigkeiten an deutschen Flughäfen sanken um 37 % auf 229 Mio. EUR (Vorjahr: 364 Mio. EUR). Der Rückgang basiert im Wesentlichen auf der Stabilisierung des Flugbetriebs in Deutschland. Darüber hinaus sind die Vorjahreszahlen durch die Streiks im ersten Halbjahr 2024 belastet. Direkte Kompensationszahlungen an Passagiere für Flugverspätungen und -ausfälle, die als Erlösschmälerungen erfasst werden, verminderten sich um 49 % auf 244 Mio. EUR (Vorjahr: 479 Mio. EUR). In Summe lagen die Aufwendungen und Kompensationszahlungen bei 473 Mio. EUR und damit um 44 % unter Vorjahr (Vorjahr: 843 Mio. EUR).

Operativer Personalaufwand steigt um 7 %

Der operative Personalaufwand lag im Berichtsjahr mit 9.639 Mio. EUR um 7 % über Vorjahr (Vorjahr: 8.992 Mio. EUR). Der Anstieg resultiert aus tariflichen Gehaltssteigerungen, Abgrenzungen für Bonuszahlungen und der um 3 % höheren Anzahl der Mitarbeitenden (bereinigt um den Verkauf von AirPlus).

Planmäßige Abschreibungen legen um 1 % zu

Die planmäßigen Abschreibungen lagen im Geschäftsjahr 2025 mit 2.369 Mio. EUR um 1 % über dem Vorjahresniveau (Vorjahr: 2.337 Mio. EUR) und entfielen im Wesentlichen auf Flugzeuge und Reservetriebwerke (1.908 Mio. EUR, Vorjahr: 1.867 Mio. EUR).

Sonstige operative Aufwendungen sinken um 3 %

Die sonstigen operativen Aufwendungen reduzierten sich insbesondere aufgrund von geringeren Verlusten aus der Umrechnung von Fremdwährungsgeschäften um 3 % auf 5.210 Mio. EUR (Vorjahr: 5.375 Mio. EUR).

Operative Aufwendungen steigen insgesamt um 4 %

Insgesamt erhöhten sich die operativen Aufwendungen der Lufthansa Group im Geschäftsjahr 2025 um 4 % auf 40.799 Mio. EUR (Vorjahr: 39.097 Mio. EUR).

| T020 | Aufwendungen | ||||

|---|---|---|---|---|---|

| 2025 | 2024 | Veränderung | Anteil am Gesamtaufwand |

||

| in Mio. € | in Mio. € | in % | in % | ||

| Materialaufwand | 23.581 | 22.393 | 5 | 58 | |

| davon Treibstoff | 7.271 | 7.785 | -7 | 18 | |

| davon Gebühren | 5.541 | 5.020 | 10 | 14 | |

| davon Fremdleistungen Technik | 3.025 | 2.600 | 16 | 7 | |

| davon Inflight Services | 1.241 | 1.144 | 8 | 3 | |

| davon Charteraufwand | 1.197 | 1.073 | 12 | 3 | |

| Personalaufwand1) | 9.639 | 8.992 | 7 | 24 | |

| Abschreibungen2) | 2.369 | 2.337 | 1 | 6 | |

| Sonstiger operativer Aufwand3) | 5.210 | 5.375 | -3 | 13 | |

| davon personalabhängiger Aufwand | 1.063 | 1.029 | 3 | 3 | |

| davon Miet- und Erhaltungsaufwand | 733 | 655 | 12 | 2 | |

| Summe operative Aufwendungen | 40.799 | 39.097 | 4 | 100 | |

| 1) Ohne nachzuverrechnenden Dienstzeitaufwand / Planabgeltung. ↗ T022. 2) Ohne außerplanmäßige Abschreibung. ↗ T022. 3) Ohne Buchverluste und Wertberichtigungen auf zur Veräußerung gehaltene Vermögenswerte. ↗ T022. |

|||||

Ergebnisentwicklung

Adjusted EBIT verbessert sich auf 2,0 Mrd. EUR

Das operative Beteiligungsergebnis stieg im Berichtsjahr um 31 % auf 261 Mio. EUR (Vorjahr: 200 Mio. EUR). Die Position beinhaltet unter anderem das anteilige positive Ergebnis des ITA Airways Joint Ventures, das stark von Fremdwährungsbewertungseffekten beeinflusst wurde, sowie die positiven Ergebnisse des SunExpress Joint Ventures und des Gemeinschaftsunternehmens Terminal 2 am Flughafen München.

Das Adjusted EBIT der Lufthansa Group verbesserte sich im Geschäftsjahr 2025 um 19 % auf 1.960 Mio. EUR (Vorjahr: 1.645 Mio. EUR). Die Adjusted EBIT-Marge, also das Verhältnis von Adjusted EBIT zum Umsatz, stieg um 0,5 Prozentpunkte auf 4,9 % (Vorjahr: 4,4 %).

Im Geschäftsfeld Passagier-Airlines lag das Adjusted EBIT bei 1.087 Mio. EUR (Vorjahr: 1.046 Mio. EUR). Im Geschäftsfeld Logistik betrug das Adjusted EBIT 324 Mio. EUR (Vorjahr: 251 Mio. EUR). Das Geschäftsfeld Technik erzielte ein Adjusted EBIT in Höhe von 603 Mio. EUR (Vorjahr: 607 Mio. EUR). Die übrigen, nach IFRS 8 nicht separat berichtspflichtigen Konzerngesellschaften sowie die Konzernfunktionen gingen mit insgesamt -92 Mio. EUR (Vorjahr: -144 Mio. EUR) in das Adjusted EBIT des Konzerns ein.

EBIT liegt bei 2,0 Mrd. EUR

Auf Basis des EBIT wird das Adjusted EBIT als wesentliche Ergebniskennzahl zur besseren Vergleichbarkeit um eindeutig definierte, nicht planbare Ergebnisbestandteile bereinigt. ↗ Finanzstrategie und wertorientierte Steuerung.

Das EBIT verbesserte sich im Geschäftsjahr 2025 um 17 % auf 2.030 Mio. EUR (Vorjahr: 1.731 Mio. EUR). Die Differenz zum Adjusted EBIT betrug damit 70 Mio. EUR (Vorjahr: 86 Mio. EUR).

Die Adjustments beinhalten im Wesentlichen Buchgewinne vor allem aus Verkäufen von Flugzeugen (99 Mio. EUR) und Auflösungen von Rückstellungen, die für außerordentliche Rechtsrisiken sowie für Restrukturierungen gebildet worden waren (59 Mio. EUR), sowie gegenläufig außerplanmäßige Abschreibungen, insbesondere auf zur Verwertung vorgesehene Flugzeuge (38 Mio. EUR), ebenso wie Aufwendungen aus Restrukturierungen und Bewertungseffekten bei Pensionen (28 Mio. EUR).

Das Ergebnis der betrieblichen Tätigkeit stieg im Geschäftsjahr 2025 um 15 % auf 1.769 Mio. EUR (Vorjahr: 1.542 Mio. EUR).

Finanzergebnis beläuft sich auf 151 Mio. EUR

Das Finanzergebnis betrug im Geschäftsjahr 2025 151 Mio. EUR (Vorjahr: 34 Mio. EUR). Das darin enthaltene Beteiligungsergebnis lag bei 261 Mio. EUR (Vorjahr: 189 Mio. EUR).

Das Zinsergebnis lag bei -216 Mio. EUR (Vorjahr: -149 Mio. EUR). Die Zinserträge sanken dabei unter anderem aufgrund des gesunkenen kurzfristigen Zinsniveaus sowie wegen im Vorjahresvergleich geringerer Verzinsungen von Ertragsteueransprüchen aus Betriebsprüfungen. Die gesunkenen Zinsaufwendungen aus Flugzeugfinanzierungen kompensierten diesen Effekt nur teilweise. Die entsprechenden Zinsen sind durch Zinsderivate ebenfalls variabel kurzfristig verzinst.

Die übrigen Finanzposten beliefen sich auf 106 Mio. EUR (Vorjahr: -6 Mio. EUR). Der Anstieg basiert im Wesentlichen auf der erfolgswirksamen Bewertung ungesicherter Fremdwährungsfinanzschulden und Wandelanleihen sowie auf erfolgswirksamen Bewertungseffekten bei Ineffektivitäten von Derivaten.

Die Ertragsteuern beliefen sich auf -564 Mio. EUR (Vorjahr: -176 Mio. EUR). Die effektive Steuerquote der fortgeführten Geschäftstätigkeit lag mit 29 % über dem erwarteten Steuersatz von 25 %. Aufgrund der beschlossenen zukünftigen Körperschaftsteuersatzsenkung in Deutschland ergaben sich negative Bewertungseffekte für latente Steuern, die zum Teil erfolgswirksam im Steueraufwand zu erfassen waren. Steuerquotenreduzierend wirkten dagegen insbesondere steuerfreie Beteiligungs- und sonstige Erträge sowie positive Ergebnisse aus Betriebsprüfungen in Deutschland.

Damit ergab sich ein Ergebnis aus fortgeführten Geschäftsbereichen in Höhe von 1.356 Mio. EUR (Vorjahr: 1.400 Mio. EUR).

Das Ergebnis aus aufgegebenen Geschäftsbereichen betrifft wie im Vorjahr Anpassungen des Veräußerungsgewinns aus dem Verkauf der Gesellschaften des Catering Geschäftsbereichs im Jahr 2023 und lag bei 7 Mio. EUR (Vorjahr:

-7 Mio. EUR).

Abzüglich der auf Minderheiten entfallenden Ergebnisanteile von -24 Mio. EUR (Vorjahr: -13 Mio. EUR) ergab sich ein auf die Aktionärinnen und Aktionäre der Deutschen Lufthansa AG entfallendes Konzernergebnis von 1.339 Mio. EUR (Vorjahr: 1.380 Mio. EUR).

Das Ergebnis je Aktie betrug 1,12 EUR (Vorjahr: 1,15 EUR). ↗ Konzernanhang, Erläuterung 16.

| T021 | Ergebnisstruktur Lufthansa Group | |||

|---|---|---|---|---|

| 2025 | 2024 | Veränderung | ||

| in Mio. € | in Mio. € | in % | ||

| Betriebliche Erträge | 42.659 | 40.767 | 5 | |

| Betriebliche Aufwendungen | -40.890 | -39.225 | -4 | |

| Ergebnis der betrieblichen Tätigkeit | 1.769 | 1.542 | 15 | |

| Finanzergebnis | 151 | 34 | 344 | |

| Ergebnis vor Ertragsteuern | 1.920 | 1.576 | 22 | |

| Ertragsteuern | -564 | -176 | -220 | |

| Ergebnis aus fortgeführten Geschäftsbereichen | 1.356 | 1.400 | -3 | |

| Ergebnis aus aufgegebenen Geschäftsbereichen | 7 | -7 | ||

| Ergebnis nach Ertragsteuern | 1.363 | 1.393 | -2 | |

| Auf Minderheiten entfallendes Ergebnis | -24 | -13 | -85 | |

| Auf Aktionärinnen und Aktionäre der Deutschen Lufthansa AG entfallendes Konzernergebnis | 1.339 | 1.380 | -3 | |

Vorstand und Aufsichtsrat schlagen Dividende in Höhe von 0,33 EUR je Aktie vor

Die Dividendenpolitik der Lufthansa Group sieht grundsätzlich die Ausschüttung von 20 % bis 40 % des Konzerngewinns, bereinigt um einmalige Gewinne und Verluste, an die Aktionärinnen und Aktionäre vor. Voraussetzung für die Zahlung einer Dividende ist, dass der Jahresüberschuss des nach handelsrechtlichen Vorschriften zu erstellenden Einzelabschlusses der Deutschen Lufthansa AG eine Ausschüttung in der entsprechenden Höhe zulässt.

↗ Finanzstrategie und wertorientierte Steuerung, Prognosebericht.

Für das Geschäftsjahr 2025 weist die Deutsche Lufthansa AG einen Jahresüberschuss in Höhe von 44 Mio. EUR aus. Nach Entnahmen aus den anderen Gewinnrücklagen von 352 Mio. EUR beläuft sich der Bilanzgewinn auf 396 Mio. EUR.

Für das Geschäftsjahr 2025 schlagen Vorstand und Aufsichtsrat der Deutschen Lufthansa AG der Hauptversammlung am 12. Mai 2026 entsprechend der Dividendenpolitik vor, eine Dividende in Höhe von 0,33 EUR je Aktie an die Aktionärinnen und Aktionäre auszuschütten. Dies entspricht einer Ausschüttungssumme von 396 Mio. EUR oder 30 % des Konzernergebnisses im Jahr 2025.

| T022 | Überleitung Ergebnisse | ||||

|---|---|---|---|---|---|

| 2025 | 2024 | ||||

| in Mio. € | GuV | Überleitung Adjusted EBIT | GuV | Überleitung Adjusted EBIT | |

| Umsatzerlöse | 39.597 | 37.581 | |||

| Bestandsveränderungen und andere aktivierte Eigenleistungen | 858 | 954 | |||

| Sonstige betriebliche Erträge | 2.204 | 2.232 | |||

| davon Erträge aus Buchgewinnen u. a. | – 99 | – 212 | |||

| davon Zuschreibungen Anlagevermögen | – 2 | – 3 | |||

| davon Auflösung aus Rückstellungen für Restrukturierung/M&A-Projekte und wesentliche Rechtsstreitigkeiten |

– 59 | – 7 | |||

| davon außerordentliche sonstige Erträge | – 1 | – 2 | |||

| Summe betriebliche Erträge | 42.659 | – 161 | 40.767 | – 224 | |

| Materialaufwand | – 23.581 | – 22.399 | |||

| davon außerordentlicher Materialaufwand | – | 6 | |||

| Personalaufwand | – 9.667 | – 9.036 | |||

| davon nachzuverrechnender Dienstzeitaufwand/Planabgeltung | 12 | 20 | |||

| davon Aufwendungen aus Restrukturierung | 16 | 24 | |||

| Abschreibungen | – 2.407 | – 2.378 | |||

| davon außerplanmäßige Abschreibungen | 38 | 41 | |||

| Sonstige betriebliche Aufwendungen | – 5.235 | – 5.412 | |||

| davon außerplanmäßige Abschreibungen auf Vermögen zum Verkauf | – | – | |||

| davon Aufwendungen aus Buchverlusten | 8 | 20 | |||

| davon Aufwendungen aus wesentlichen Rechtsstreitigkeiten | – | – | |||

| davon Aufwendungen aus M&A-Projekten | 4 | 15 | |||

| davon außerordentliche sonstige betriebliche Aufwendungen | 13 | 1 | |||

| Summe betriebliche Aufwendungen | – 40.890 | 91 | – 39.225 | 127 | |

| Ergebnis der betrieblichen Tätigkeit | 1.769 | 1.542 | |||

| Beteiligungsergebnis | 261 | 189 | |||

| Außerplanmäßige Abschreibung auf At-Equity-Beteiligungsbuchwerte | – | 11 | |||

| EBIT | 2.030 | 1.731 | |||

| Summe Überleitung Adjusted EBIT | – 70 | – 86 | |||

| Adjusted EBIT | 1.960 | 1.645 | |||

| Planmäßige Abschreibungen | 2.369 | 2.337 | |||

| Adjusted EBITDA | 4.329 | 3.982 | |||