Finanzstrategie und wertorientierte Steuerung

Finanzstrategie baut auf drei Säulen

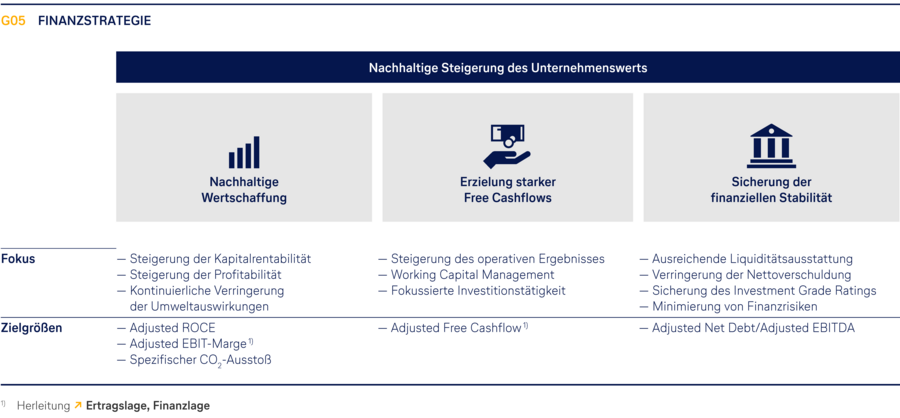

Die Finanzstrategie der Lufthansa Group ist auf die nachhaltige Steigerung des Unternehmenswerts ausgerichtet. Grundlage hierfür sind die drei Dimensionen nachhaltige Wertschaffung, Erzielung starker Free Cashflows und Sicherung der finanziellen Stabilität. Die erfolgreiche Umsetzung der Finanzstrategie soll dazu beitragen, dass die Bilanz der Lufthansa Group weiter gestärkt wird und der Konzern in profitables Wachstum investieren und Krisen erfolgreich bewältigen kann.

„Finance Transformation Program“ soll zu Verbesserungen im Finanzbereich führen

Die Lufthansa Group hat im Geschäftsjahr 2022 ein Finanztransformationsprogramm („Finance Transformation Program“) zur strukturellen Weiterentwicklung und Stärkung der Finanzfunktion im Konzern initiiert. Ziel des Programms ist es, die Wettbewerbsfähigkeit und den wirtschaftlichen Erfolg des Unternehmens zu fördern. Wesentliche Eckpfeiler sind die Überprüfung und Verbesserung der finanziellen Steuerung, die Steigerung der Effizienz, die Weiterentwicklung von Talenten und weiteren Mitarbeitenden sowie die Modernisierung der Finanz-IT-Landschaft.

Im Berichtsjahr wurden bereits mehrere Maßnahmen erfolgreich umgesetzt. Unter anderem wurden die Strukturen für zukünftig standardisierte Finanzdaten definiert. Zudem wurde eine gemeinsame, konsolidierte Finanz-IT-Zielarchitektur verabschiedet, um gruppenweite Synergien optimal zu nutzen. Mit der Einführung der sogenannten „Finance Academy“ konnten professionelle Schulungsangebote und gezielte Maßnahmen zur Talentförderung vorangetrieben werden. Zum Ende des Berichtsjahres begann die detaillierte Ausgestaltung künftiger, gruppenweit einheitlicher Finanzprozesse. Dabei bildet die umfassende Nutzung existierender Prozess-, IT- und Branchenstandards einen zentralen Bestandteil des Finanztransformationsprogramms. Auf diese Weise sollen die Komplexität reduziert, Implementierungsrisiken minimiert und die Projektumsetzung beschleunigt werden.

Nachhaltige Wertschaffung

Nachhaltige Wertschaffung benötigt adäquates Profitabilitätsniveau

Das Steuerungssystem der Lufthansa Group folgt einem wertorientierten Ansatz. Im Mittelpunkt steht dabei die Kapitalrentabilität, gemessen als Adjusted Return on Capital Employed (Adjusted ROCE). Die zugrunde liegende Kapitalbasis wird dabei um die liquiden Mittel des Konzerns bereinigt. Ist der Adjusted ROCE höher als die durchschnittlichen Kapitalkosten (WACC), schafft das Unternehmen Wert. Im Geschäftsjahr 2024 war die Wertschaffung des Unternehmens negativ. Der Adjusted ROCE nach Steuern betrug 7,2 % (Vorjahr: 13,1 %), der WACC stieg im Geschäftsjahr 2024 auf 8,5 % (Vorjahr: 8,1 %). Im Geschäftsjahr 2025 soll eine Anpassung der Berechnungssystematik von Adjusted ROCE und WACC mit dem Ziel erfolgen, zukünftig die Wertschaffung des Unternehmens vor Steuern darzustellen. Für die kommenden Jahre bleibt das erklärte Ziel, dauerhaft einen Adjusted ROCE mindestens größer WACC zu erzielen.

| T008 | BERECHNUNG ADJUSTED ROCE | ||

|---|---|---|---|

| in Mio. € | 2024 | 2023 | Veränderung in % |

| Umsatzerlöse | 37.581 | 35.442 | 6 |

| Bestandsveränderungen, andere aktivierte Eigenleistungen und sonstige betriebliche Erträge | 3.186 | 3.140 | 1 |

| Betriebliche Erträge | 40.767 | 38.582 | 6 |

| Betriebliche Aufwendungen | 39.225 | 36.126 | 9 |

| Beteiligungsergebnis | 189 | 213 | -11 |

| EBIT | 1.731 | 2.669 | -35 |

| Adjusted EBIT | 1.645 | 2.682 | -39 |

| Steuern (pauschal 25 % des EBIT) | -433 | -667 | 35 |

| ROCE1) in % | 7,6 | 13,1 | -5,5 P. |

| Adjusted ROCE2) in % | 7,2 | 13,1 | -5,9 P. |

| Bilanzsumme | 47.052 | 45.321 | 4 |

| Abzugskapital | |||

| davon Verbindlichkeiten aus nicht ausgeflogenen Flugdokumenten | 5.183 | 4.981 | 4 |

| davon Verbindlichkeiten aus Lieferungen und Leistungen, sonstige kurzfristige finanzielle Verbindlichkeiten, sonstige kurzfristige Rückstellungen | 6.751 | 6.465 | 4 |

| davon erhaltene Anzahlungen, Rechnungsabgrenzungsposten, sonstige nichtfinanzielle Verbindlichkeiten | 3.714 | 3.585 | 4 |

| davon weiteres Abzugskapital | 5.079 | 5.826 | -13 |

| davon liquide Mittel | 8.488 | 8.265 | |

| Eingesetztes Kapital | 17.837 | 16.199 | 10 |

| Durchschnittlich eingesetztes Kapital | 17.018 | 15.334 | 11 |

| WACC in %3) | 8,5 | 8,1 | 0,4 P. |

| 1) (EBIT – 25 % Steuern vom EBIT) / durchschnittlich eingesetztes Kapital. 2) (Adjusted EBIT – 25 % Steuern vom Adjusted EBIT) / durchschnittlich eingesetztes Kapital. 3) Interne Steuerungsgröße. Vorjahreszahl angepasst. |

|||

Eine nachhaltige Wertschaffung erfordert ein adäquates Profitabilitätsniveau. Ein solches ermöglicht es, unternehmerisch frei zu agieren und wesentliche Stakeholder – vor allem Investorinnen und Investoren – am Unternehmenserfolg teilhaben zu lassen.

Die Profitabilität des Unternehmens wird durch die Adjusted EBIT-Marge, also das Verhältnis von Adjusted EBIT zum Umsatz, gemessen. Bei der Ermittlung des zugrunde liegenden Adjusted EBIT wird das berichtete EBIT um außerplanmäßige Ab- und Zuschreibungen, Ergebniseffekte aus Abgängen von Anlagevermögen, Effekte aus Pensionsplanänderungen, Restrukturierungsaufwendungen in Form von Abfindungen, signifikante, nicht aus der normalen Geschäftstätigkeit stammende Kosten aus Rechtsverfahren und Unternehmenstransaktionen sowie sonstige materielle einmalige Aufwendungen, die unmittelbar durch außerordentliche externe Faktoren verursacht werden, bereinigt.

Bereinigungen im Berichtsjahr erfolgten insbesondere aufgrund von Buchgewinnen aus dem Verkauf der AirPlus Gruppe und Sale-and-Lease-back-Transaktionen sowie aufgrund außerplanmäßiger Abschreibungen auf Beteiligungen und Ausleihungen im Geschäftsbereich Technik und auf zur Verwertung vorgesehene Flugzeuge. T022 Überleitung Ergebnisse.

Das Adjusted EBIT lag im Geschäftsjahr 2024 bei 1.645 Mio. EUR (Vorjahr: 2.682 Mio. EUR). Damit betrug die Adjusted EBIT-Marge 4,4 % (Vorjahr: 7,6 %). Ertragslage.

Zur Steigerung der zukünftigen Profitabilität wurden im Geschäftsjahr 2024 umfassende Maßnahmen, wie beispielsweise ein Turnaround-Programm bei Lufthansa Airlines und ein gruppenweites Effizienzprogramm, initiiert. Neben der laufenden Flottenerneuerung stellt das Lufthansa Turnaround-Programm den wesentlichen Hebel für die zukünftige Verbesserung der Profitabilität dar. Die Sicherstellung der zukünftigen Wertschaffung des Unternehmens bildet die Grundlage für alle Investitions- und Strategieentscheidungen des Unternehmens. Prognosebericht.

Darüber hinaus bezieht die Lufthansa Group den spezifischen CO₂-Ausstoß in das Steuerungssystem ein, um durch die Verringerung von Umweltauswirkungen damit verbundene Kosten zu reduzieren. Dies ermöglicht eine nachhaltige Wertschaffung, beeinflusst die Finanzierungskonditionen positiv und fließt zudem in die Managementvergütung ein. Der spezifische CO₂-Ausstoß, bezogen auf die geflogenen Passagierkilometer, lag 2024 bei 87,5 Gramm und damit 1 % unter dem Vorjahreswert (Vorjahr: 88,7 Gramm). Informationen zu den langfristigen Zielsetzungen bezüglich der Verringerung von CO₂-Emissionen finden sich in der Zusammengefassten nichtfinanziellen Erklärung.

Kosten- und Effizienzmanagement

Die Lufthansa Group erwartet in den nächsten Jahren signifikante Kostensteigerungen, insbesondere aus regulatorisch bedingten Aufwendungen für Nachhaltigkeit, wie der SAF-Quote und dem Wegfall kostenloser CO2-Zertifikate. Auch andere Kostenpositionen wie Steuern, Gebühren und Personalkosten werden voraussichtlich deutlich höher ausfallen. Die Lufthansa Group geht daher davon aus, dass die Stückkosten unter anderem aufgrund andauernder Kosteninflation unter Druck bleiben werden.

Um auf unvermeidbare Kostensteigerungen zu reagieren und die Wertschaffung des Unternehmens sicherzustellen, liegt ein Fokus auf der Steigerung der Stückerlöse durch gezielte Maßnahmen zur Umsatzsteigerung. Die anhaltenden Kapazitätsbeschränkungen im Markt werden voraussichtlich zusätzlich zur marktweiten Erlösstabilisierung beitragen.

Dies erfordert ein bedachtes Abwägen zwischen einer Erhöhung der Marktanteile, Steigerungen der Durchschnittserlöse sowie der Allokation der Produktionskapazität auf die verschiedenen Flugbetriebe. Das Wachstum soll dabei zunehmend in Flugbetrieben mit hoher Produktivität und niedrigen Stückkosten stattfinden.

Zum Erhalt der Wettbewerbsfähigkeit hat das Unternehmen zusätzlich Programme zur kostenseitigen Effizienz- und Produktivitätssteigerung sowie weitere Kostensenkungsmaßnahmen überprüft und umgesetzt. Hierzu müssen sowohl operative Einheiten, von der Flotte bis zum eingesetzten Personal, als auch die administrativen Funktionen beitragen.

Um dem immensen Kostendruck entgegenzuwirken, wurden bereits im Jahr 2024 Effizienzsteigerungsprogramme bei den Passagier-Airlines aufgesetzt, die vornehmlich auf den effizienten Einsatz von Crews und Flotte abzielen, darunter insbesondere ein Turnaround-Programm bei Lufthansa Airlines mit einem geplanten ergebniswirksamen Maßnahmenvolumen von 2,5 Mrd. EUR im Jahr 2028. Ab dem Jahr 2025 werden die konzernweiten Effizienz- und Ergebnisverbesserungsprogramme unter einem zentralen Dach vereint, über die direkt und regelmäßig an den Konzernvorstand berichtet wird.

Erzielung starker Free Cashflows und effektive Kapitalallokation

Finanzmanagement zielt auf starke Free Cashflows ab

Um Wert für die Anteilseigner zu schaffen, langfristig die Verschuldung weiter abzubauen und nötige Investitionen zu tätigen, liegt ein klarer Fokus der Finanzstrategie der Lufthansa Group auf der Erwirtschaftung starker Free Cashflows. Hierfür sind neben der Steigerung des operativen Ergebnisses ein striktes Cash- und Working Capital Management sowie eine fokussierte Investitionstätigkeit die wesentlichen Stellhebel.

Auch in der variablen Vergütung vieler Beschäftigter und insbesondere der Führungskräfte und in den Performance-Dialogen mit den Geschäftseinheiten spielt der Free Cashflow eine große Rolle. Damit wird die Organisation kontinuierlich für dessen Einfluss auf den Unternehmenswert sensibilisiert und es werden Anreize für die Steigerung des Free Cashflows geschaffen.

Im Geschäftsjahr 2024 konnte die Lufthansa Group einen positiven Adjusted Free Cashflow in Höhe von 840 Mio. EUR erzielen (Vorjahr: 1.846 Mio. EUR). Der Rückgang gegenüber Vorjahr basiert im Wesentlichen auf dem niedrigeren Ergebnis, das teilweise durch positive Effekte aus der Entwicklung des Working Capitals kompensiert wurde. Finanzlage.

Verbesserungen im Working Capital Management unterstützen die Cashflow-Generierung

Das Working Capital Management soll weiter intensiviert werden. Dies umfasst gezielte Maßnahmen wie ein striktes Forderungsmanagement, die Optimierung von Zahlungskonditionen bei Lieferanten sowie Verbesserungen in den Beschaffungsprozessen und der Vorratshaltung, vor allem bei Lufthansa Technik.

Fokussierte Investitionstätigkeit soll Rentabilität der eingesetzten Mittel erhöhen

Die strategischen Ziele des Konzerns und der Geschäftsfelder sowie die Portfoliorollen der Konzerngesellschaften bilden den Rahmen für Kapitalallokation und Investitionsentscheidungen. Alle Investitionsprojekte sollen hierbei auf nachhaltige Wertschaffung einzahlen, das heißt auf eine Rentabilität jenseits der gewichteten Kapitalkosten (WACC).

Die Lufthansa Group investiert umfangreich in die Modernisierung der Flotte, das Bord- und Bodenprodukt, die Digitalisierung sowie die Infrastruktur. Neue Flugzeuge ersetzen zu einem wesentlichen Teil ältere, weniger effiziente Modelle und steigern so nachhaltig die Profitabilität, zum Beispiel aufgrund höherer Treibstoffeffizienz oder geringer Wartungskosten. Die Zuordnung neuer Flugzeuge zu den verschiedenen Airlines und Standorten folgt wertorientierten Kriterien und wird kontinuierlich optimiert.

Im Berichtsjahr wurden für den Zweck der Finanzierung der Flottenmodernisierung sogenannte Sale-and-Lease-back-Transaktionen abgeschlossen, in denen insgesamt 15 Kurz- und Mittelstreckenflugzeuge an Lessoren verkauft und wieder zurückgeleast wurden.

Die Lufthansa Group hat ihr Investitionsvolumen im Berichtsjahr im Vorjahresvergleich verringert. Gegenüber Vorjahr sanken die Nettoinvestitionen um 14 % auf 2.392 Mio. EUR (Vorjahr: 2.771 Mio. EUR). Sie entfielen im Wesentlichen auf An- und Schlusszahlungen für Flugzeuge, Flugzeugzubehör sowie Flugzeug- und Triebwerksüberholungen. G12 Primär-, Sekundär- und Finanzinvestitionen.

Kontinuierliche Dividendenausschüttung angestrebt

Die Aktionärinnen und Aktionäre sollen regelmäßig über eine attraktive Dividende direkt am Unternehmenserfolg beteiligt werden. Dies soll die Attraktivität des Unternehmens am Kapitalmarkt auch für Investorinnen und Investoren mit langfristigem Anlagehorizont steigern.

Die Dividendenpolitik der Lufthansa Group sieht die Ausschüttung von 20 % bis 40 % des Konzerngewinns, bereinigt um einmalige Gewinne und Verluste, an die Aktionärinnen und Aktionäre vor. Voraussetzung für die Zahlung einer Dividende ist, dass der Jahresüberschuss des nach handelsrechtlichen Vorschriften zu erstellenden Einzelabschlusses der Deutschen Lufthansa AG eine Ausschüttung in der entsprechenden Höhe zulässt.

Für das Geschäftsjahr 2024 schlagen Vorstand und Aufsichtsrat der Hauptversammlung am 6. Mai 2025 entsprechend der Dividendenpolitik vor, eine Dividende in Höhe von 0,30 EUR je Aktie an die Aktionärinnen und Aktionäre auszuschütten. Dies entspricht einer Ausschüttungssumme von 359 Mio. EUR oder 26 % des Konzerngewinns 2024 und somit einem höheren Prozentsatz als im Vorjahr, als ein Anteil von 21 % des Konzerngewinns ausgeschüttet wurde. Ertragslage.

Sicherung der finanziellen Stabilität

Liquidität soll zwischen 8 Mrd. EUR und 10 Mrd. EUR liegen

Die Erfahrungen der Corona-Pandemie haben gezeigt, dass eine ausreichende Mindestliquidität im Fall globaler Krisen, von denen Airlines in der Regel in besonderem Maße betroffen sind, existenziell entscheidend ist. Ausschlaggebend für die Höhe der notwendigen Liquidität sind dabei für einen extremen Krisenfall, neben der Abdeckung der operativen Aufwendungen, auch die Sicherstellung der Rückzahlungsfähigkeit von Verbindlichkeiten des Working Capitals und dabei insbesondere die erhaltenen Kundenanzahlungen für noch nicht ausgeflogene Flugdokumente. Um die Liquiditätsrisiken zu mindern und damit den Konzern gegen mögliche Krisen zu schützen, strebt die Lufthansa Group aktuell eine Mindestliquidität von 8 Mrd. EUR bis 10 Mrd. EUR an. Aus Kapitaleffizienzgründen wird ein Teil der strategischen Liquiditätsreserve in Form einer revolvierenden Kreditlinie vorgehalten. Unter Berücksichtigung der frei verfügbaren Kreditlinien standen dem Unternehmen am Jahresende 2024 11,0 Mrd. EUR an Liquidität zur Verfügung (31. Dezember 2023: 10,4 Mrd. EUR). Finanzlage.

Verschuldungsgrad soll weiter reduziert werden

Die Reduktion des Verschuldungsgrads, vor allem durch die Erzielung starker Free Cashflows sowie durch die Optimierung der Nettokreditverschuldung bleibt im Fokus der langfristigen Finanzstrategie.

Der Verschuldungsgrad, gemessen an der Kennzahl Adjusted Net Debt/Adjusted EBITDA, berücksichtigt neben der Nettokreditverschuldung (inklusive der finanziellen Verpflichtungen aus Lease-Verträgen vor allem für Immobilien und Flugzeuge) auch die Netto-Pensionsverpflichtungen. Diese werden aktiv gemanagt. Die Lufthansa Group hat zur Begrenzung des weiteren Anstiegs der Verbindlichkeiten größtenteils auf ein beitragsorientiertes Pensionssystem umgestellt. Für die größten verbleibenden leistungsorientierten Pensionspläne wurde die Allokation des Pensionsvermögens im Rahmen der Einführung eines sogenannten Liability Driven Investments (LDI) angepasst. Dies zielt darauf ab, die Zinssensitivität des Planvermögens stärker an jene der Pensionsverpflichtungen anzugleichen, um die Volatilität der Pensionsrückstellungen dauerhaft zu verringern.

Die Nettokreditverschuldung betrug Ende des Geschäftsjahres 2024 5.744 Mio. EUR. Sie lag damit um 1 % über dem Vorjahreswert (Vorjahr: 5.682 Mio. EUR) und unterhalb des Vorkrisenniveaus zum Jahresende 2019 (6.662 Mio. EUR). Die Netto-Pensionsverbindlichkeiten sanken im Berichtsjahr aufgrund der positiven Marktentwicklung des Planvermögens auf 2.566 Mio. EUR (Vorjahr: 2.676 Mio. EUR). Damit lag die Kennzahl Adjusted Net Debt/Adjusted EBITDA Ende 2024 bei 2,0 (Vorjahr: 1,7). Vermögenslage.

| T009 | ADJUSTED NET DEBT/ADJUSTED EBITDA | ||

|---|---|---|---|

| 2024 | 2023 | Veränderung | |

| in Mio. € | in Mio. € | in % | |

| Nettokreditverschuldung1) | 5.497 | 5.435 | 1 |

| Netto-Pensionsverpflichtungen | 2.566 | 2.676 | -4 |

| Adjusted Net Debt | 8.063 | 8.111 | -1 |

| Adjusted EBIT | 1.645 | 2.682 | -39 |

| Abschreibungen | 2.337 | 2.228 | 5 |

| Adjusted EBITDA | 3.982 | 4.910 | -19 |

| Adjusted Net Debt/Adjusted EBITDA | 2,0x | 1,7x | +0,3x |

| 1) Zur Ermittlung des Adjusted Net Debt wurden hier 50 % der 2015 begebenen Hybrid-Anleihe (247 Mio. EUR) herausgerechnet. Herleitung der Nettokreditverschuldung Finanzlage. | |||

Lufthansa Group profitiert von gutem Kapitalmarktzugang und nutzt diversifizierte Finanzierungsquellen

Auch im Geschäftsjahr 2024 nahm die Lufthansa Group erfolgreich neue Mittel am Kapitalmarkt auf und profitierte dabei von attraktiven Konditionen in Verbindung mit ihrem Investment-Grade-Rating. Insgesamt wurden über die Platzierung von drei Euro-Bond-Anleihen 1.734 Mio. EUR aufgenommen. Außerdem nutzte die Lufthansa Group diverse andere Instrumente zur Finanzierung wie zum Beispiel Sale-and-Lease-back und Japanese Operating Leases. Finanzlage.

Auch zukünftige Finanzierungen richten sich nach der Notwendigkeit für Investitionen und zielen auf die Minimierung von Finanzierungskosten ab. Diese werden im Wesentlichen durch das Rating der Lufthansa Group sowie die am Markt herrschenden Konditionen bestimmt. Durch Differenzierung der Finanzierungsinstrumente werden ein breiter Finanzierungsmix, günstige Finanzierungskosten, ein ausgeglichenes Fälligkeitsprofil und ein diversifiziertes Portfolio von Fremdkapitalgebern erzielt. G15 Fälligkeitenprofil der Finanzverbindlichkeiten.

Neu aufgenommene Darlehen oder Anleihen können grundsätzlich fest als auch variabel verzinst sein. Die Lufthansa Group verfolgt eine „Net Fix Hedging Strategie“. Das heißt, dass die Höhe variabel verzinster Verbindlichkeiten die Höhe der zu einem variablen Zinssatz angelegten Finanzmittel nicht übersteigen soll, sodass die Nettoverschuldung fest verzinst ist und marktweite Zinsveränderungen keine wesentlichen Auswirkungen auf die Zinslast des Konzerns haben. Diese Strategie wird im Wesentlichen durch Derivate gesteuert.

Sicherung des Investment-Grade-Ratings

Die Deutsche Lufthansa AG wird von allen führenden Ratingagenturen mit Investment Grade bewertet.

Standard & Poor’s und Fitch Ratings bewerten die Deutsche Lufthansa AG weiterhin jeweils mit einem Investment-Grade-Rating von „BBB–“ und dem Ausblick „stabil“. Moody’s hat das Rating der Deutschen Lufthansa AG im Januar 2024 auf Baa3 und damit ebenfalls auf Investment-Grade-Niveau mit dem Ausblick „stabil“ angehoben. Scope Ratings stuft die Deutsche Lufthansa AG unverändert mit einem Investment-Grade-Rating von „BBB–“ und dem Ausblick „positiv“ ein.

| T010 | ENTWICKLUNG DER RATINGS | ||||

|---|---|---|---|---|---|

| Rating / Ausblick | 2024 | 2023 | 2022 | 2021 | 2020 |

| Standard & Poor’s | BBB- / stabil | BBB- / stabil | BB / positiv | BB- / stabil | BB- / negativ |

| Moody’s | Baa3 / stabil | Ba1 / stabil | Ba2 / stabil | Ba2 / negativ | Ba2 / negativ |

| Scope Ratings | BBB- / positiv | BBB- / positiv | BBB- / stabil | BBB- / negativ | BBB- / negativ |

| Fitch Ratings | BBB- / stabil | BBB- / stabil | |||

Der Konzern strebt an, dauerhaft als Investment Grade eingestuft zu werden. Eine solche Beurteilung der Unternehmensbonität sichert einen guten Kapitalmarktzugang und niedrige Finanzierungskosten und damit einen guten finanziellen Handlungsspielraum des Unternehmens. Voraussetzung für ein Investment-Grade-Rating sind unter anderem eine gute Profitabilität und ein adäquater Verschuldungsgrad.

Strukturiertes Risikomanagement minimiert Finanzrisiken

Die finanzielle Stabilität des Konzerns wird außerdem durch ein integriertes Risikomanagement gewahrt. Die Absicherung von Treibstoff-, Währungs- und Zinsänderungsrisiken dient dazu, kurzfristige Finanzrisiken für die Lufthansa Group zu minimieren. Dabei werden Preisschwankungen durch ein regelbasiertes Vorgehen geglättet. Veränderungen der Treibstoffkosten können so frühzeitig in der Preisgestaltung berücksichtigt werden. Chancen- und Risikobericht, Konzernanhang, Erläuterung 45.